戦略MQ会計という言葉を聞いたことがある方は少ないかと思います。

しかし、決算書を税務署や金融機関提出用ではなく、経営に使いたいのであれば絶対に覚えておきたいのが、この戦略MQ会計です。

戦略MQ会計を理解できれば、自ら未来の利益を設計することができ、経営の地図になるはずです。

ちなみに、この戦略MQ会計の第一人者である西順一郎氏が書かれた利益が見える戦略MQ会計の本には、経営指導した15,000社が黒字体質に変わった!という文言が表紙にあります。

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で配信している内容です。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『戦略MQ会計で儲かる経営の地図を手に入れよう!』です。(編集前のメルマガは2015年11月11日(水)に配信されています)

この記事の目次

戦略MQ会計の大事な3つのポイント

一般の会計と違う考え方をする点が3つあります。

①数字を面積で見る!

②原価に対する考え方

③売上高を分解する

数字を面積で見る!

通常の損益計算書は…

売上高 2,000万円

仕入高 600万円

粗利益 1,400万円

人件費 400万円

地代家賃 200万円

交際費 100万円

その他 200万円

営業利益 500万円

などと並びます。

数字を羅列で見ることになります。

多くの事業の中で、一番大きい損益計算書の数字は売上高になります。

にも関わらず、たった一行で書かれていることに問題があります。

もう一つの問題点として、会計を見ようとすると率で考えてしまう傾向があることです。

交際費が前年比50%増加しています!、と問題にすることがあると思いますが、

交際費が前年比50%増加と、売上高が10%減少、どちらが経営上の大きな問題点になるでしょうか?

どうしても50%と10%では、50%のほうが大きな問題点のように捉えがちですが、額で考えると答えが見えてきます。

交際費が前年比50%増加ということは、前年50万円が100万円になったということです。

つまり50万円利益に影響があるということになります。

売上高10%減少というのは前年2,222万円の売上高があったのが、今年は2,000万円になったということになります。

つまり222万円利益に影響があるということになります。(実際には原価も変わりますが、ここでは割愛)

つまり率で考えると交際費のほうが経営に大きな影響があるように見えますが、実は売上高のほうが経営に影響があることが額を使うことでわかります。

参考:

→【VOL34】数字に強い経営者は「率で見る数字」と「額で見る数字」を理解しています。(メルマガ版財務講座)

この問題点は数字を面積でみることで一気に解決します。

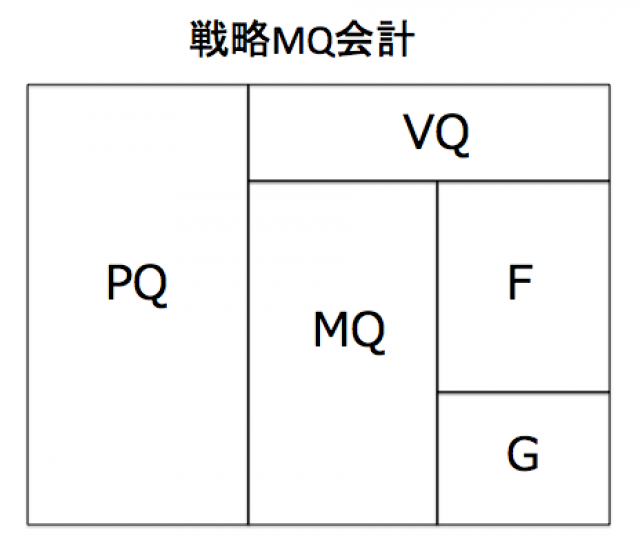

こんな図は見たことがありませんか?細かい用語説明は後にして、この図こそが戦略MQ会計の基礎になります。

原価に対する考え方

通常の原価に対する考え方を捨てます。

例えば製造業であれば材料費の他に外注加工費はもちろんのこと、労務費や製造経費を原価に配賦することとなります。

労務費(製造部門の人件費)や製造経費(地代家賃、電力費など)は原価からは外し、固定費として考えます。

理由は簡単で、

売上が増えても減っても人件費や地代家賃の増減は基本的には連動しないからです。

厳密に言うと、売上個数に応じて比例するものを原価として考えましょうという考え方です。

「売上原価と販売費及び一般管理費」という考え方ではなく、「変動費と固定費」にわけて考えましょうということになります。

地代家賃は売上量が変化しても、家賃が高くなったり安くなったりしませんが、材料は売上量が増えれば仕入量も増えますし、売上量が減れば、仕入量も減ります。

つまり変動費となります。

逆に地代家賃でも売上高に応じて歩合(売上高の何%)がかかる場合には変動費となります。

これをわけることで、売上量や仕入量の増減によりどのくらい利益が変動するのかがわかるようになります。

決算書の数字を単純にPQ、VQ、MQ、F、Gなどに当てはめて戦略MQ会計などと言っているケースもありますが、全く持って戦略MQ会計ではありません。

戦略MQ会計の基本は、経費の変動費と固定費への分解から始まります。

参考:

→【VOL4】財務に強い経営者の習慣の1つである費用の色分けの仕方(メルマガ版財務講座)

売上高を分解する

売上高が10%減ったら利益がいくら減りますか?

という質問に対する回答が、

売上単価が10%落ちたのか、売上数量が10%落ちたのか、それともその両方の組み合わせなのかがわからなければ、利益がいくら減るかわからない

という意味がわかりますか?

売上単価が10%落ちても、原価は1円も変わりません。

しかし、売上数量が10%落ちれば、連動して仕入数量も10%減ります。

結果、利益額も変わってきます。

参考:

→【VOL4】財務に強い経営者の習慣の1つである費用の色分けの仕方(メルマガ版財務講座)

→【VOL78】事業の明るい未来を作るための財務数値の5つを使った経営改善方法

戦略MQ会計では、売上高を「売上単価×売上数量」に分解して考えます。

そうしないと、売上高10%アップという目標を立てても、売上単価なのか、売上数量なのかによって利益額が変わってきてしまい意味がないからです。

戦略MQ会計の用語説明

実は、利益が見える戦略MQ会計には、Pとは売上単価であるとかQとは売上数量であるとかの説明をしてはいけないと書かれています。

P、Q、M、F、G、PQ、VQ、MQなどの言葉を全社員が理解して、共通言語にできることが理想だとしているからです。

売上単価、売上数量などと言っていると時間がかかる上に理解しにくいからというのと、売上高アップでは単価か数量か意識しないが、PQアップといえば、PアップかQアップか考えやすいことが理由のようです。

Pアップ、Fダウンなどと社内で言えるようになったら理想とのことですが、一応用語説明をしておきます。

P=price(売上単価)

Q=quantity(数量)

V=variable cost(仕入単価=変動費単価)

F=fixed cost(固定費)

G=gain(経常利益)

PQ=P×Q(売上高)

VQ=V×Q(売上原価=変動費)

MQ=M×Q(粗利益額)

となります。

売上高をPとQにどうわけるか?

経費を変動費と固定費にわけるやり方についてはわかっていただけたかと思います。

売上高に比例するかしないかがポイントです。

売上高が増えると残業代が増えるから人件費は変動費だ!とはならないので注意して下さい。

比例するものではないからです。

一方で売上高をPとQにわけるのは非常に難しく感じるのではないでしょうか?

特に複数商品やサービスを扱っている場合です。

もちろん、商品毎にサービスや商品をわけて、一つずつP、Q、Vを出すのが理想です。

しかし、それはかなり困難なことです。

そこで、単純にQをお客様数にして、Pをお客様単価にすることをお勧めします。

例えば、飲食店では、メニュー毎に原価率も違いますし、フードかドリンクかによっても大きく違います。

ランチかディナーかによっても違いますね。

もちろん、必要があればそこまで細分化していくことが大事ですが、まずは、大雑把にお客様1人あたりのお客様単価を出してみることをお勧めします。

そして、2期分または3期分をくらべてみて下さい。

単純にお客様単価(p)が上がってきているのか、下がってきているのかがわかるはずです。

その結果、2年前、3年前にくらべて、売上が増えているまたは減っている理由がお客様単価(p)にあるのか、お客様数(q)にあるのかがわかると思います。

もしかしたら、お客様単価はあがっているのに、お客様数が減っていて、売上高が減っているのかも知れません。

にも関わらず単価アップ(pアップ)で売上高を増やそうとしていていいのでしょうか?

そういった戦略を見直すことができるのがMQ会計になります。

まずはPとQへの分解をしてみましょう。

編集後記

財務や会計はどうしても過去を分析する資料、つまり過去会計になりがちです。

その理由の1つに会計制度がわかりずらいということにあります。

中小企業の場合は税務署申告用というのが主な用途ですし、上場企業であれば株主や投資家への資料という要素が強いことも影響しています。

しかし、せっかく労力をかけ、または経理部門に人をおきお金を払い、そして、税理士に安くはない費用を払って作っている会計資料が税務署に提出するだけの資料で良いのでしょうか?

経営は未来を作る仕事です。

お客様の未来はもちろん、事業に関わるスタッフ(社員)、パートナー(外注)、そしてそこに関わる人すべての未来を作ります。

どんな小さな会社でも、そこにお客様をはじめ関わる人がいるのであれば、なくなったら不幸になってしまう人がいるということです。

その未来を作るために会計資料を活かす方法が「戦略MQ会計」です。

次回は、実際に例題と数字を使って戦略MQ会計を詳しく説明していきます。