前回、戦略MQ会計についてご説明させていただきました。

今回は、更に理解を深めるために、実際の数字を使ってご説明させていただこうと思います。

経営を数字で考える上で欠かせない要素となりますので、ぜひ参考にしていただければ幸いです。

まずは前回の内容を読むことをお勧めします。

→【VOL80】戦略MQ会計で儲かる経営の地図を手に入れよう!

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で配信している内容です。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『戦略MQ会計の活用方法を事例で紹介』です。(編集前のメルマガは2015年11月18日(水)に配信されています)

この記事の目次

例題で戦略MQ会計を考えて見よう

飲食店Aの場合

売上高 3,000万円

原価 1,000万円

粗利益 2,000万円

固定費 2,500万円

経常損益 ▲500万円

というお店があったとします。

前回、ご説明した

P=お客様単価

Q=お客様数

V=原価単価

F=固定費

G=経常利益

というのを覚えているでしょうか?

忘れてしまった方はこちらを

→【VOL80】戦略MQ会計で儲かる経営の地図を手に入れよう!

今回の場合はPとQがわかりませんが、仮に

P=4,000円

Q=7,500人(3,000万円÷4,000円)

V=1,333円(1,000万円÷7,500人)

F=2,500万円

G=▲500万円

としましょう。

さて、この飲食店Aをどうやって黒字にするかを考えるのが戦略MQ会計です。

利益感度分析をしてみましょう

損益ゼロにするためにどうしたら良いかを考えてみましょう。

これで、この飲食店Aにとって、PQVFのどれが利益に一番貢献しているかがわかります。

ぜひご自身の事業でもやってみて下さい。

自社の事業の構造がわかります。

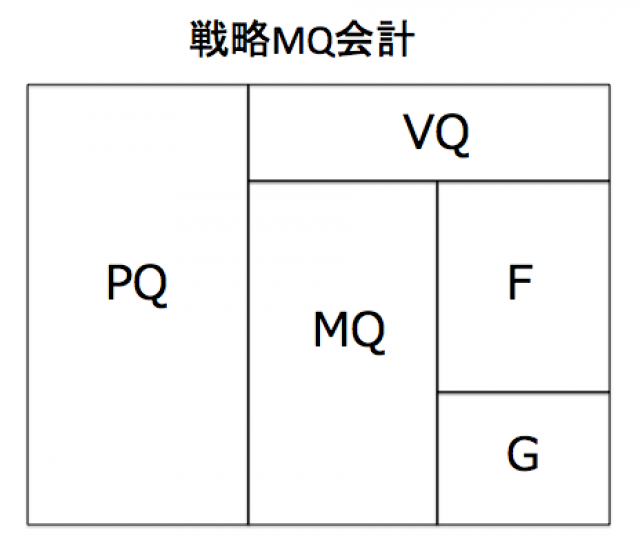

この表を思い出してみて下さい。

P×Q=売上高PQ

V×Q=原価VQ

PQ-VQ=粗利益額MQ

MQ-F=経常利益G

です。

お客様単価Pの利益感度

損益ゼロということは

経常利益G=ゼロ

ということです。

つまり、G+F=MQですから、

経常利益G(ゼロ)+固定費F(2,500万円)=粗利益額MQ(2,500万円)

そして、今回はお客様単価Pが変わるという前提ですので、原価VQは変わりません。

粗利益額MQ(2,500万円)+原価VQ(1,000万円)=売上高PQ(3,500万円)

お客様単価Pをいくらにしたら損益ゼロになるかのシミュレーションをしているわけですから、お客様数も変わらない前提です。

売上高PQ(3,500万円)÷お客様数Q(7,500人)=お客様単価P(4,666円)となります

利益感度は、666円÷4,000円=約16.65%

お客様数Qの利益感度

少し駆け足で計算します。

粗利益額MQまでの計算はお客様単価Pの時と同じですね。固定費F+経常利益G=2,500万円です。

今度はお客様数Qが変わるので、原価も変化します。

お客様数が増えれば当然原価も比例して増えるわけです。

こういう時は粗利益率を使います。

例題では2,000万円の粗利益額で3,000万円の売上高だったわけですから、2,000万円÷3,000万円=約66.7%となります。

粗利益額MQ(2,500万円)を粗利益率66.7%で割り返して売上高PQを出すと、売上高PQは約3,750万円となります。(2,500万円÷66.7%)

お客様単価Pは変わらないわけですから、売上高PQ(3,750万円)÷お客様単価P(4,000円)=お客様数Q(9,375人)となります。

元々が7,500人だったので、1,875人増です。

利益感度は、1,875人÷7,500人=25%となります。

原価単価Vの利益感度

粗利益額までの考え方は同じです。

固定費F+経常利益F=2,500万円

今回は原価単価Vを変えるわけですから、売上高PQは変わらず3,000万円です。

売上高PQ(3,000万円)ー粗利益額MQ(2,500万円)=原価VQ(500万円)となります。

お客様数Qは変わらず7,500人ですから、原価VQ(500万円)÷お客様数Q(7,500人)=原価単価V(約666.6円)になります。

つまり、現在の1,333円から約667円削減しなければいけないわけです。

利益感度は、667円÷1,333円=50%となります。

固定費Fの利益感度

最後は固定費Fです。

固定費以外変わらないということは粗利益額MQは変わらないわけですから、粗利益額は2,000万円です。

その上で経常利益Gをゼロにするわけですから、固定費Fは2,000万円になります。

つまり500万円の削減となります。

利益感度は500万円÷2,000万円=25%となります。

利益感度まとめ

お客様単価P・・・16.65%、666円の単価アップ

お客様数Q・・・25%、1,875人の増客

原価単価V・・・50%、667円の原価削減

固定費F・・・25%、500万円の固定費削減

となります。

利益感度のパーセントが低いもののほうが改善したときの効果が高いわけですから、低い順に考えていきましょう。

具体的な利益改善の考え方の手順

上記の事例では、例えば売上単価を変えるなど、1つの項目に着目しましたが、実際にはいろいろな組み合わせで業績改善の方法を考えるかと思います。

あくまで利益感度分析はどこに手を付けたら効果が高いかの指標でしかありません。

例えば、

お客様単価は4,666円にはできないが、10%アップの4,400円なら目標として妥当かも、原価は下げられないけど、お客様数は7,500人から8,000人に増やせるかも、固定費は、2,500万から2,400万なら減らせるかもなどと考えて言ってみて下さい。

さて、計算してみると、

売上高PQ・・・4,400円×8,000人=3,520万円

原価VQ・・・・1,333円×8,000人=1,066万円

粗利益額MQ・・3,520万円-1,066万円=2,454万円

固定費F・・・・2,400万円

経常利益G・・・2,454万円-2,400万円=54万円

ゼロ以上になりましたので、改善ができる計画となります。

ポイントは利益感度のパーセンテージの低いところから、具体的に出来そうな目標を立てていくことです。

もちろんお客様単価をあげれば、お客様数が減るという見込みが立つ場合もあるでしょう。

その時も同じように計算してみましょう。

それでもマイナスであれば、次にできる一手を考えるのみです。

やりやすいこと、できることから計画していくことが大切です。

具体的な改善方法についてはこちら

→【VOL78】事業の明るい未来を作るための財務数値の5つを使った経営改善方法

こちらも参考に

計画通りにいかなくても良い

そのままですが、計画通りにいかなくても良いのです。

仮にお客様単価をあげれば、このくらいお客様数が減り、このくらい利益が増減すると計画していたとすれば、その計画を立てることが、まず大事なのです。

考えたその方法でお客様単価はあがったのか、お客様数の減少は予想通りだったか、予想していなかった固定費の増減はどうなったのか、計画していたからこそ、結果が出たあとにその後の改善策も立てられるのです。

なんとなく経営して、なんとなく赤字が拡大してしまった、そういうのが一番最悪です。

それを防ぐためにも戦略MQ会計の考え方はぜひ覚えていただきたいと思っています。

編集後記

決算書だけで経営判断ができるという専門家がいたら怪しいかもしれません。

ここまで読んでいただいた方ならわかりますが、決算書にはPもQもVも載っていません。

ましてや商品やサービス毎の分解もできていません。

中小企業の決算書は、主に税金計算をする資料です。

しかし、少し情報を加えるだけで、未来を切り開く経営の地図となります。

せっかく手間ひまかけて、または、税理士にお金を払って、作っている資料ですから、経営に活かしていきましょう。

税理士

税理士に疑問のある方はこちらのサイトを活用する方法もあります。

無料で税理士を何人でも紹介してもらえる他、今の顧問料が適正かなども無料で診断してくれます。