無借金経営の善し悪しはともかく、企業のほとんどが金融機関からの借入があります。

事業拡大のための借入、一時的な資金繰りのための借入、赤字補填のための借入などなど、目的は様々ですが、なんらかの形で金融機関との付き合いがある企業がほとんどです。

今回は金融機関と上手に付き合うためにお勧めの本をご紹介します。

ちなみに私が金融機関のことについて過去にまとめた記事の一覧がこちらにあります。

こちらも参考にしてみてください。

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で配信している内容です。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『中小企業が金融機関と上手に付き合う為にお勧めの書籍5選』です。(編集前のメルマガは2016年6月1日(水)に配信されています)

この記事の目次

金融機関が何を考えているかを知ることが大事

「銀行交渉」などという言葉が世の中にはあります。

いかに交渉するかも大事ですが、借りたい時にだけ交渉を考えるのではなく、普段から金融機関が中小企業の経営の何を見て何を考えているかを意識して経営することも大切です。

都合の良いときにだけ口先の交渉だけでうまくいくわけは当然ありません(銀行交渉の意味が口先の交渉と言っているわけではありません。念のため)

日頃から上手に金融機関と付き合うためにどうしたらいいか、それは金融機関が何を考えているかを知るところから始まります。

金融検査マニュアルをご存知でしょうか?

厳しいことを最初に言いますが、この存在を知らずに金融機関と上手に付き合いたいという方は、この後に書く内容を読んでもムダです。

すべての原点になっている指針です。

全部読んだことがなくとも存在は知っておいてください。

簡単にいうと、金融機関の監督庁である金融庁から出された指針であり、金融機関はこの指針に載っとって融資をしています。

つまり、金融期間がどういう指針で融資先を決定しているかを知るための最初の資料となります。

経営者からの役員借入金は自己資本とみなすなどという中小企業独自の規定もここに明確に書かれています。

今回は割愛しますが、その他にも知っておいたほうが良いことが意外と具体的に書かれています。

お勧めの本5冊

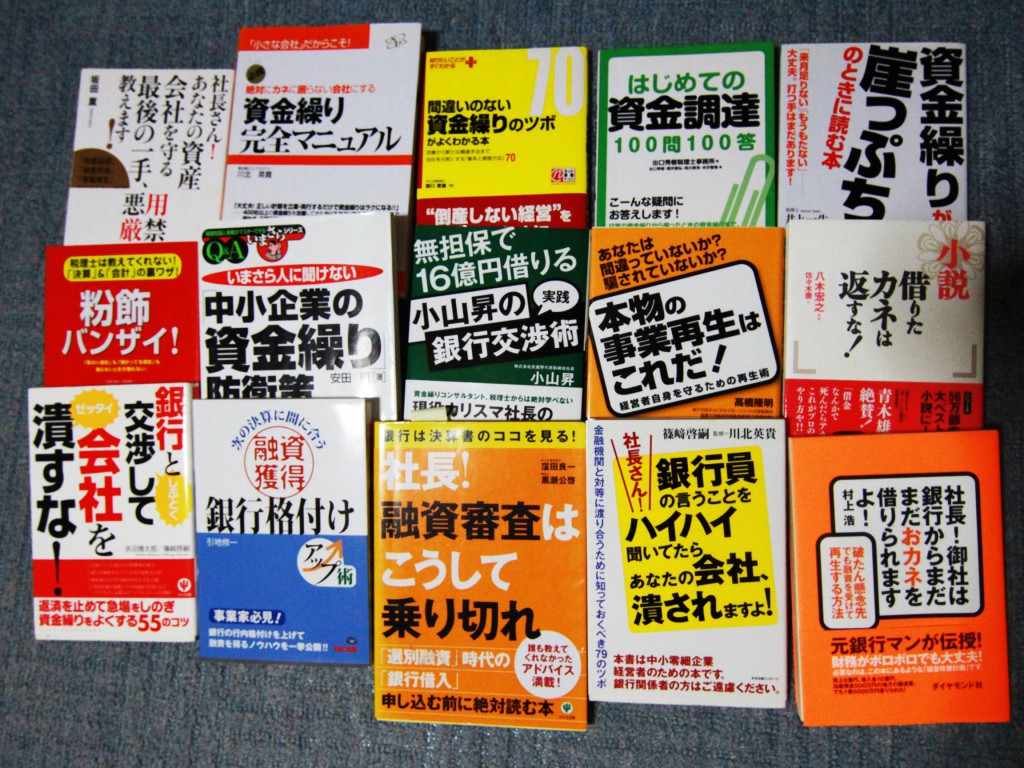

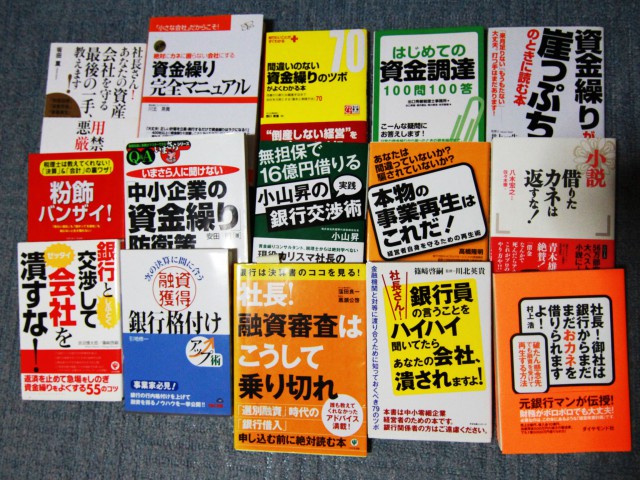

以下、私が読んできた本の一部(15冊)写真に撮ってみました笑。参考になれば幸いです。

その中でも参考になった本を厳選して5冊ご紹介致します。

①社長!融資審査はこうして乗り切れ 銀行は決算書のココを見る!

まずは私が一番参考になった本です。

金融機関が、決算書の別表、内訳書などのどこを見ているかが書かれています。

信用格付けに代表されるような、流動比率や売上高経常利益率などの経営分析について書かれている多くの書籍とは違い、他に類似する本がないのではと思う上に、非常に役立つ本です。

しかも物語形式で書かれているため大変読みやすくなっています。

例えば、税務申告書には税理士の署名押印をしてもらいますが、前年から税理士が変わっている場合には金融機関はどう見るかなどという細かい箇所まで書かれています。

実務をやっている経験上から言うと、ここまで詳しく税務申告書を見てくる金融機関の担当者もいないというのが感想ですが、税務申告書からここまでわかるものなのかという衝撃と、金融機関の考え方、税理士任せの税務申告書のどこを見たら良いかなど、まんべんなく学ぶことができます。

②融資獲得銀行格付けアップ術

金融機関の中小企業に対する信用格付けについて書いてあります。

格付けが書かれている本は何冊か読みましたが、基礎から過不足なく書かれているこの本をお勧めします。

格付けって何?という方から格付けの詳細を知りたい方までお勧めの一冊です。

格付けをご存知で現在格付け対策をしているような方には少し物足りないかもしれませんが、やっていなかったことや気づいてなかったことはないかを確認するには読んでみるのも良いと思います。

③社長! 御社は銀行からまだまだおカネを借りられますよ!

こちらも格付けについて書かれた本です。

今回紹介する5冊の中では発売されたのがもっとも最近で2015年9月ですから、最新の情報に基づいています。

格付けだけでなく、金融機関がどうやって不良試算をチェックするかなど、元銀行マンとしての知識

経験に基づく内容もあります。

更に、副題である破たん懸念先でも融資を受けて再生する方法ということなのか、金融機関から講評かを受ける為の21の施策や「実現可能性が高い」思ってもらえる数値計画の作り方など、内容はかなり充実しています。

プラスαであると良い資料(例:業務フロー図など)についても説明されています。

④社長さん!銀行員の言うことをハイハイ聞いてたらあなたの会社、潰されますよ!

こちらも元銀行マンの方が書かれた本です。

プロパー、保証協会などの融資制度の話はもちろん、金融機関にとって大切な「使途、財源、保全、期間、レート」についての説明もあります。

攻撃的なタイトルですが、元銀行マンらしく銀行の裏側(?)の話(行内のヒエラルキーや行内のローテーションの仕組みや後任に引き継がれる情報の傾向など)がふんだんに入っており、銀行という組織を理解するのにもお勧めの一冊です。

⑤銀行としぶとく交渉して会社をゼッタイ潰すな!

返済が困難になったらどうするべきなのかを知るために一度は読んでおきましょう。

リスケやサービサーの話などもでてきます。

もちろん現在そういう状況であればこの本を読むのではなく専門家に依頼したほうが良いでしょうが、今そういう状況ではない方が、そうなった場合にどうなるのかということを知るためにとてもお勧めの本です。

基礎から書いてあり、非常にわかりやすくなっています。

もし、基礎はわかっている方であれば、あなたは間違っていないか? 騙されていないか?本物の事業再生はこれだ!の本がより詳細に書かれていますのでお勧めです。(金融機関というよりは事業再生の分野に関する中に金融機関の内容がでてくるため今回の5選からは除きました。)

おまけ:小山昇の“実践”銀行交渉術 無担保で16億円借りる

株式会社武蔵野の小山昇社長が無担保で借入をするための自社の取り組みやノウハウを公開した本です。

すべての会社に当てはまるかというと難しい側面もありますが、ぜひ読んでもらいたい一冊です。

著者に注目してください

なぜおまけで「小山昇の“実践”銀行交渉術 無担保で16億円借りる」をご紹介したかというと、この本だけ現役中小企業の経営者が書いた本だからです。

他の本は、

「①社長!融資審査はこうして乗り切れ 銀行は決算書のココを見る!」が主に税理士、

「②融資獲得銀行格付けアップ術」はコンサルタント、

「③社長! 御社は銀行からまだまだおカネを借りられますよ!」は元金融マン

「④社長さん!銀行員の言うことをハイハイ聞いてたらあなたの会社、潰されますよ!」も元金融マン、

「⑤銀行としぶとく交渉して会社をゼッタイ潰すな!」はコンサルタント、

です。⑤は返せなくなったときの本を一冊と思って入れたので別として、同じような傾向の本でも立場によって書き方や内容が違ってきます。

その人の立場を考えながら読んでいただくと、より金融機関とどう付き合っていくのが最良かの理解が深まると思います。

そういう意味で、このサイトを見ている方の多くは経営者の方だと思い、経営者が書いた本を一冊おまけとして入れさせていただきました。

編集後記

金融機関とどう付き合っていくかは中小企業にとって非常に大事な問題です。

新規の借入が5年できなくなっただけで潰れてしまう中小企業は少なくありません(返済のみで折り返しの融資もでない場合)

新規の融資や折り返しの融資は、実際のところ金融機関の方針1つでなくなってしまうこともあります。

そのため金融機関の動向に敏感になり、どうすれば上手に金融機関と付き合っていけるかを考え実行して行くのは、経営者の大事な仕事の1つです。

そういったアドバイスに載ってくれる税理士もたくさんいます。

私が以前勤めていた税理士法人も積極的に相談に載っていました。

何かお困りのことがあれば、一度顧問税理士に相談してみましょう。

今の税理士は税金の計算だけでなく、中小企業の一番身近な専門家として様々な相談に載ってくれるケースが増えています。

良い税理士さんと付き合って、状況にあった適切な経営アドバイスを受けてください。

参考記事:

→失敗しない税理士の「選び方」と「選ぶときの5つのポイント」

ちなみに当サイトでも、メール相談はいつでも受け付けていますので、気になる方はこちらからお問い合わせください。

→お問い合わせ