何回かにわたって戦略MQ会計についてご説明してきましたが、普通の決算書や会計と違って、戦略MQ会計は未来を作るための資料です。

今回は、未来を作る第一歩として戦略MQ会計を使った利益計画の作り方をご説明します。

戦略MQ会計を詳しく知りたい方は、西順一郎先生が書かれた利益が見える戦略MQ会計を読むことをお勧めします。

前回までの復習

→【VOL79】利益感度分析で経営改善に最も効果的な一手を探そう

→【VOL80】戦略MQ会計で儲かる経営の地図を手に入れよう!

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で配信している内容です。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『戦略MQ会計を使って未来の利益計画を作ろう』です。(編集前のメルマガは2015年11月25日(水)に配信されています)

この記事の目次

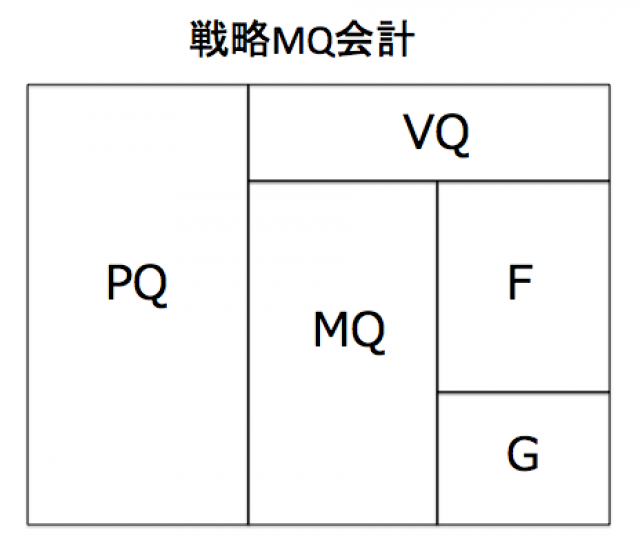

利益計画は経常利益Gから考える

この表は覚えているでしょうか?

(忘れてしまった方は過去記事を振り返ってみてください)

この表の右下(経常利益G)から左上(売上高PQ)にあがるように考えていくのが基本となります。

まずは稼ぐべき利益(経常利益G)を決めます。

利益は決して収入から経費をひいて残ったものではありません。

将来へ投資するために必要であり、事業を継続する上で絶対に必要なものです。

以前、稼ぐべき経常利益の考え方は書きましたので、ここでは割愛します。気になる方は下記の記事を読んでみて下さい。

→【VOL19】長期事業計画を立てる時に重要である利益の考え方(メルマガ版財務講座)

→【VOL20】最低限稼がなければいけない利益を計算してみましょう!長期事業計画の立て方:数値編-利益(メルマガ版財務講座)

固定費Fの予算を立てる

各項目の中で固定費が一番予想を立て易い項目と言えます。

誰にいくらのお給料を払うのか、家賃はいくらなのか、広告費をいくらかけるか、など今までどのくらいだったかを見ていけば容易に予想が立てられます。(残業代や水道光熱費のように予想しづらいものもありますが、全体に占める割合は少ないと思います。)

そのため、投資家や金融機関は業績の改善計画には必ずと言っていいほど固定費の削減を求めてきます。

大企業が固定費削減(もしくは人件費削減)◯%を目標になどと発表しているのはそのためです。

売上高はお客様が買う買わないを決めるものなのでコントロールできませんが、固定費は経営者が払う払わないを決められるものです。

粗利益額MQが決まる

経常利益Gと固定費Fが決まれば、自然と粗利益額MQも決まりますね。

経常利益G+固定費F=粗利益額MQです。

お客様単価Pと原価単価Vを決める

前年のお客様単価Pと原価単価Vを決めます。

業種によっては原価単価Vは決めづらければ、無視をして前年の売上原価VQをお客様数Qで割った数字を今年もそのまま使用しましょう。

原価単価は、1個あたりの仕入値を変えられないか、1回あたりの外注費が変えられないかを考えてみて下さい。

但し、戦略MQ会計では複数商品やサービスを扱っていることを前提にしていません。

現実の商売では、複数商品やサービスを扱っています。

飲食店でも、飲料と食事の原価単価Vはもちろんお客様単価も違います。

ディナーとランチでも違いますね。

美容室でも、カットとパーマでは違います。

なので、ある程度ざっくりで構いません。

◯◯をやるから◯%くらい全体のお客様単価をあげるのを目標にしよう!という感じで構いません。

それに対して実際に◯%あがったかの検証は必要です。

それを積み重ねることで精度があがっていけば良いと思います。

本来は、Aという商品の単価は◯円、仕入れ値は◯円、Bという商品は…と細かくシミュレーションする必要があるのかもしれませんが、計画はあくまでも計画です。

完璧に立てようとすると行き詰まってしまいます。

お客様単価Pと原価単価Vが決まればお客様数Qも決まる

必要な粗利益額MQが決まっています。

そして、お客様単価Pー原価単価V=1個あたりの粗利益額Mがでます。

つまり粗利益額MQ÷1個あたりの粗利益額M=お客様数Qとなります。

例えば、必要な粗利益額が年間5,000万円としましょう。

ここは飲食店です。

今までのお客様単価Pは2,000円、原価単価Vは600円としましょう。

今年はメニューの値上げをして、お客様単価Pを10%アップの2,200円を目標にするとします。(値上げなので原価は変わりません)

お客様単価P2,200円ー原価単価V600円=1人あたりの粗利益額M1,600円

必要な粗利益額MQ5,000万円÷1人あたりの粗利益額M1,600円=必要なお客様数Q31,250人

となります。

売上高、売上原価を計算してみよう

上記の例題であれば、

売上高PQ=2,200円×31,250人=6,875万円

売上原価VQ=600円×31,250人=1,875万円

となります。

これで全ての数字がでましたので、利益計画は完成します。

現実とかけ離れた目標となってしまった場合

このやり方だと、必要なお客様数Qが現実とかけ離れた目標となってしまうケースがあります。

例題では、年間31,250人となっていますが、前年までは20,000人しか来ていなかったとか、逆に40,000人来ていたとか…

このあたりは微調整をして下さい。

40,000人を目標にしてGを増やすとか、値上げの影響で36,000人になるけど、その増えた分投資したいからFを増やすとか…

20,000人の場合には、頑張っても22,000人であれば、Fを減らせないか、Pをあげられないか、など考えて見て下さい。

それでも難しい場合には、Gを減らした場合の資金繰りが大丈夫かを検討して、資金調達の目処を立てることをお勧めします。

大切なのはチェックと改善

慣れてしまえば利益計画は簡単に作ることができます。

大切なのは、その結果をチェックし、次の改善に活かすことです。

例えば◯◯をやってPを◯%アップすると計画した場合、◯◯はやり切れたのか、Pは◯%アップしたのかはもちろんのこと、◯◯をやったことでQは減っていないか、Fは増えていないかなど、全体的なチェックが必要となります。

このチェックを最低でも月に1度している会社は業績が良い会社が多い傾向があります。

ぜひ取り入れて見て下さい。

編集後記

会計は過去を振り返る資料でもあるし、未来を計画する資料でもあります。

税務署に提出している決算書をそのままは使えませんが、少し加工すれば必要な資料にすることができます。

税務会計だけでなく、経営に活かせる資料、管理会計の導入を検討しましょう。

せっかく高いお金と労力をかけて作っている資料です、最大限に活用しないと宝の持ち腐れです。

現在活用できていない人は、まずは顧問税理士さんにご相談してみることをお勧めします。

税理士

税理士に疑問のある方はこちらのサイトを活用する方法もあります。

無料で税理士を何人でも紹介してもらえる他、今の顧問料が適正かなども無料で診断してくれます。