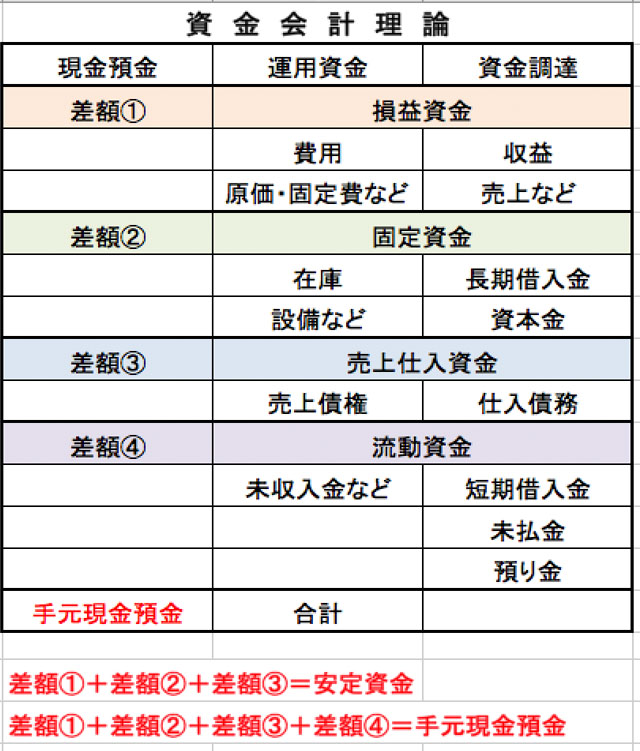

経営効率は数字で把握することが出来ます。

貸借対照表や損益計算書と聞くと難しく感じる方も多いと思いますが、経営者が見るべき数字は本当に一部だけです。参考にしてみて下さい。

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で過去に配信した内容を再編集して掲載しています。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『経営効率は財務諸表でわかります。見るべき数字とは?』です。(編集前のメルマガは2015年1月7日(水)に配信されています)

経営効率を例題の数字で考えてみましょう

例1:売上高1,000万円で経常利益100万円のA社と、売上高500万円で経常利益100万円の会社のどちらが経営効率が良いでしょうか?

A:答えは後者の売上高500万円で経常利益100万円の会社です。

例2:その理由としての数字的根拠となる指標はどれですか?(例:粗利益率、経常利益率、損益分岐点比率、総資本経常利益率、ROA、ROEなど)

A:全体的な経営効率を表すのは、総資本経常利益率やROA、ROEといった数字です。

各経営指標の計算の仕方

◯総資本経常利益率=経常利益÷総資本(総資産)

総資本(総資産)とは、貸借対照表の左側(借方)の一番下の資産合計または総資産計などと書いてある数字のことです。

◯ROA(Return On Asset)=当期純利益÷総資本(総資産)

◯ROE(return on equity)=当期純利益÷純資本(純資産)

純資本は貸借対照表の右側(貸し方)の下から2番目くらいにある資本の部合計という箇所です。

総資本経常利益率は、ROAの一種だと言われることもあります。

どちらも総資本、つまり借入や出資によって集めたお金に対して何%の利益を出しているかを見る指標です(その利益が経常利益か当期純利益かが違うだけです。)

一方、ROEも考え方は近いですが、純資本、つまり他人からの借入などを除いた、返さなくても良いお金である自分たちで稼いだ利益や出資を使ってどれだけ利益を出しているか見る指標です。

中小企業の経営者が見るべき経営指標とは?

結論から申し上げるとROEは若干株主よりの指標になるので、経営者の方はROAまたは総資本経常利益率を見て頂ければ良いかと思います。

上の例題では、当期純利益や総資産はわからないので、経常利益率が経営効率となります。

少ない売上でたくさんの利益を稼げているので経営効率が良いということになります。

この例題では、そこまでで同じですが、仮に総資本がどちらも1,000万だったらどうなるでしょうか?

どちらも総資本経常利益率=100万÷1,000万円=10%で両者引き分けとなります。

つまり、本当の答えは、情報が足りなくてどちらが経営効率が良いかわからないというのが正解かもしれません。

今まで貸借対照表の話をほとんどしてきませんでしたが、まずはそういう目線で貸借対照表の数字を見て頂ければと思います。

次回はなぜ総資本経常利益率が経営効率を表すのかについてお伝えしたいと思います。