資金繰り改善の方法の第3回目は、テクニック編です。

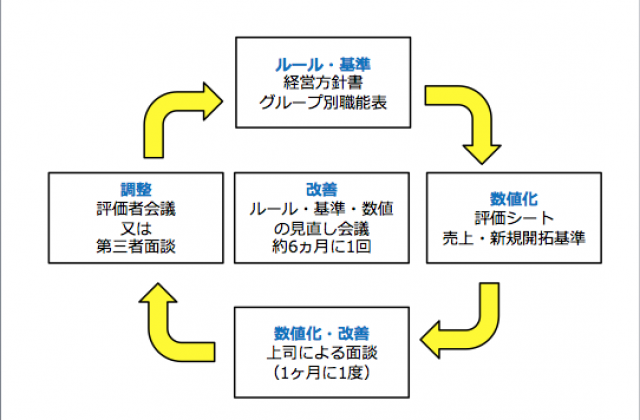

一時的な資金繰りを改善するためのテクニックを集めてみました。

根本的な資金繰りの解決にはなりませんが、資金繰りが厳しくなる前に一度見直してみてはいかがでしょうか?

→【VOL129】資金繰り改善の方法:投資の考え方=財務戦略

今回の内容は、メルマガ版財務講座「実践型!経営者向け財務講座 ~財務に強い経営者が見ている数字のポイント~」で配信している内容です。

メルマガの登録はこちらからお願いします。→http://mail.os7.biz/m/KhOi

このメルマガはシリーズものになっていますので、

からお読み頂くことをお勧めします。

今回は『資金繰り改善の方法:テクニック編〜part1〜科目別』です。(編集前のメルマガは2016年10月27日(木)に配信されています)

この記事の目次

受取手形を裏書・割引する

資金繰りの改善方法を科目別に考えていきます。

まずは受取手形です。

裏書きをするメリット

受取手形を仕入代金の支払にあてることを裏書といいます。

受取手形は現金預金になるまで、3ヶ月〜6ヶ月程度かかります。

もし、受取手形を持っている状態で、仕入代金や外注代金を現金預金で支払っているのであれば、受取手形で支払代金を支払うことができれば、その分現金預金に余裕ができます。

裏書きをするデメリット・注意点

注意点としては、受取手形のもらった先、つまり売上先が、仕入業者や外注業者にわかってしまうため、直取引をされてしまうリスクがあります。

また、突然支払を現金預金から裏書手形に変えると、資金繰りに困ったのではないかという疑惑を招くことになります。

万が一受取手形のもらい先、つまり売上先が倒産した場合、現金預金で支払わなければいけなくなるので、一時的に支払月が重複するリスクがあります。

割引をするメリット

上記と同様で、手形を割引すれば、手形が現金預金になるまでのスピードが早くなるので、現金預金に余裕ができます。

裏書手形だと支払金額が30万円であれば、100万円の手形では支払えませんし、20万円の手形であれば10万円は別の支払方法で支払わなければいけません。

しかし、金融機関での割引だと、手数料は取られますが、100万円の手形であろうと、20万円の手形であろうと、現金預金化ができます。

割引をするデメリット・注意点

まず、実質は手形を担保にした借入だということを忘れてはいけません。

なので、手数料もかかります(=実質利息)。

また、裏書きであれば使用目的が支払代金と限られていますが、割引の場合には、現金預金となるので、何にでも使えてしまいます。

メリットといえばメリットですが、とりあえず割り引いて手元にお金があるから使うという経営をしていると、資金繰りは悪化してしまいます。

手元資金が心許ない、又は、手元資金が足りない場合の最後の手段に近い方法だと思っておいたほうが健全な資金繰りができます。

売掛金の回収を早くする

売掛金は商品やサービスを販売したのに代金をもらっていない状態ですから、実質は販売先にお金を貸しているのと同じことです。

代金は早く貰えれば貰えるほど資金繰りは良くなります。

売掛金の回収を早くするメリット

現金商売は運転資金がいらないといわれています。

その理由は、飲食店や理美容室を考えてもらえればわかりやすいと思いますが、売ったらすぐお客様から代金をいただけるのに、仕入は業者に対してツケ(買掛金)だからです。(最近はクレジットカード払いもあるので必ずとはいえませんが・・・)

クレジットカードの話題を書いたので、代金を即金でもらい、支払をクレジットカードで払えば、元出がなくても商売が理論上は始められます。

例えば、クレジットカードでAmazonなどで商品を買い、ヤフオクで商品を販売するなどの方法です。

Amazonでの仕入れ値以上の値段がヤフオクでつくことが前提ですが、仕入は後払い、売上は先になりますので、ゼロ円からでも商売が始められます。(この究極が無在庫転売ですね、気になる方は調べてみてください。)

極論ですが、Amazonでの仕入れ値以下の値段でしかヤフオクでは売れなくても、一時的に資金はできます。

まったくお勧めはしませんが、当座の現金預金を作る方法としてはこういう方法もあります。

(結局、決済ができず泥沼になるだけですが・・・)

どうしても直近の支払ができないが、その支払の後に大きな入金がある、どんなにお願いしても先にちょっとの入金もしてもらえない、そんな場合には、やってみても良いかもしれません・・・

現金がないときに大勢で飲みに行って割り勘にし、クレジットカードで払うとお金持ちになったような感覚と同じです。

売掛金の回収を早くするデメリット・注意点

受取手形の時と同じですが、売上先に売掛金の回収を早めてほしいというお願いをした時点で、まず資金繰りが危ないのでは?と疑われます。

噂が立ちやすい業界だと、それだけで致命傷になる可能性もあるので注意が必要です。

なので、資金繰りに困った時ではなく、常に新規の取引が始まるときに回収日を確認し、極力早くできるように努力をすることが大切となります。

利息が高くなってしまいますが、売掛金を担保にお金を借りられるファクタリングという制度があります。

割引手形の手形の変わりに売掛金を割り引くイメージです。

下のサイトで無料診断ができるので、資金繰りに困っている方は試してみるのも1つです。

診断するには業者への申込が必要になりますので、注意してください。下のリンクをクリックしても申込にはなりません。

また、100万円以上の売掛金がある法人・個人が対象のようです。

在庫を処分する

在庫のうち販売できるものは売ってしまうのも1つの方法です。

在庫を処分するメリット

不良在庫で廃棄するしかない在庫であっても、倉庫料や電気代、管理コストなどの何かしらのコストがかかっているので、捨ててしまいましょう。

また、仕入価格より安くしか売れないような在庫であっても、いくらかでも現金預金に変えられるのであれば、損は気にせず売って資金繰りにあてましょう。

どうせ持っていても仕入価格以上で売れる機会は二度と来ない可能性のほうが高いです。

廃棄損や評価損を出して金融機関の評価が下がることを恐れ処分できないケースが多いと思いますが、もう資金繰りがどうにもならないという状態であれば、将来の金融機関からの借入より、当座のお金のほうが大事です。

他に資金繰りの改善方法がなければ、損がでても売るべきです。

貸付金・立替金・仮払金などの回収

資金繰りに困っている状態では、人にお金を貸したり、立て替えたり、仮払いしたりしている場合ではないはずです。

貸付金・立替金・仮払金などの回収のメリット

一回限りのことですが、現金預金が増えます。

貸付金・立替金・仮払金などの回収のデメリット・注意点

契約書で返済期限が決まっている貸付金は期日前に回収はできません。

また、従業員やスタッフへ経費の仮払をしている場合には、回収することはほぼ不可能でしょう。

更には、本人が認識していない貸付金や立替金、仮払金がある場合もあります。

主に経営者個人に対してになりますが、ほとんどの場合が会計の帳尻を合わせるために、税理士が勝手にやっている場合もあります。

知らぬ間に経営者個人への貸付が増えている場合には注意が必要です。(場合によっては税理士の責任問題ですが・・・)

固定資産の売却

事業で使っている資産はともかく、事業で使っていない資産は売却することで現金預金が増えるので資金繰りを改善することができます。

固定資産の売却のメリット

いつか使うだろうと思って売らずにもっている遊休資産や売却しても損が出てしまうために売れずにいる固定資産を売却することで現金預金が増えます。

固定資産の売却のデメリット・注意点

事業に使っている固定資産はお金を生み出しているので最後の最後まで売らないことです。

また、売却損が出るような固定資産の売却は、来期移行の金融機関からの評価にどの程度影響するか税理士などの専門家と相談してから判断することをお勧めします。

とはいえ、目の前の資金繰りが困っているのであれば、将来の借入のことなど考えてはいられないので売るべきでしょう。

あとは、土地に関してですが、遊休の土地であっても借入の担保に使える可能性があるので、金融機関に担保になるかを聞いてから、ならない場合に売却することをお勧めします。(担保になっている土地は売れません・・・)

自宅を担保にすることはお勧めしません。

土地の売却または担保

遊休の土地を売却して資金を作る、または、事業用の土地や遊休の土地(個人所有も含む)を担保にして金融機関からお金を借りるというのも1つの方法です。

土地の売却または担保のメリット

遊休の土地は売ることで現金預金が増えますし、事業用含め土地を担保に借入をすれば現金預金が増えます。

遊休の土地はもちろん、事業用の土地は事業を辞めたら使わないものなので、売るなり、担保にするなり、事業のためにフル活用しましょう。

リースバックという手法もありますが、また別の機会に書きます。

一度売却し、賃貸で同じ場所を借りる方法です。

一時的に売却代金でお金が増えます。

一方で、家賃を払う必要と、所有権を手放す結果となります。

興味がある方は調べてみてください。

土地の売却または担保のデメリット・注意点

自宅を担保に入れてはいけません。

自宅を残しておけば最悪廃業しなければいけない場合でも、住む場所だけは確保できます。

(事業に失敗したら賃貸に引っ越す覚悟があれば別ですが・・・借りられるかはまた別の話になります)

支払手形はなくす

支払手形は事実上の倒産の原因になりますので、なくしましょう。

資金繰りに困ってからなくすことは不可能なので、資金繰りに困ってないときからなくす努力をしていきましょう。

詳しくはこちら

→【VOL98】財務体質を強くしたければ支払手形をなくすことから始めましょう!

→【VOL99】財務体質を強くするための「支払手形を減らす具体的な3つの方法」

買掛金の支払日を遅らせる

あまりお勧めはしません。

お世話になっている仕入業者や外注業者には早く支払うほうが良いからです。

資金繰りに困ったときの最終手段になります。

買掛金の支払日を遅らせるメリット

そもそもの支払日を遅らせる方法と、支払を遅らせる方法と2つあります。

前者は資金繰りをよくするための理想の方法がもらってから払うですから、売掛金の入金までのサイトが長い場合には、入金日の後に支払日を契約上してしまう方法です。(例、入金サイト45日、支払サイト60日)

後者は、支払日が来ているにも関わらず、お願いして支払を待ってもらう方法になります。

力関係にもよりますが、一般的に売上先に入金を早めて契約してほしい旨をお願いするより、下請業者のほうが頼みやすいということもあり、意外とやっている中小企業は多いようです。

売上金をもらってないのに、先に支払をするより、先にもらってから支払う方が当然、資金繰りは楽になります。

買掛金の支払日を遅らせるデメリット・注意点

契約そのものの支払日を変えるにしても、突然お願いすれば、この会社は資金繰りが危ないのではと思われます。

支払日を待ってもらうのは更に最悪です。

相手先も連鎖して資金繰りに困ることまででてきます。

やりやすいという理由だけでやりがちですが、順番としては最後から2番目の手段です。(ちなみに1番はスタッフの給与)

未払金の支払を遅らせる

水道光熱費や税理士や社労士などの士業、前払ですが家賃の支払などを遅らせるのは1ヶ月程度であれば仕入代金や外注代金を遅らせるよりは良いことでしょう。

未払金の支払を遅らせるメリット

資金繰りが危ないのではと思われても業界中で噂になるなどのリスクがないので、ダメージが最小限ですみます。

水道や電気は少し遅れてもいきなり止められることはありませんし、家賃も1ヶ月程度で追い出されることもありません。

税理士や社労士なども1ヶ月払わなかったからサービスを止められることは稀です。

仮に止められたとしても、仕入ができないやスタッフが働いてくれないほどのダメージはありません。

未払金の支払を遅らせるデメリット・注意点

社会保険(健康保険、厚生年金、介護保険、労働保険、雇用保険)などの支払を止めるのは極力やめましょう。

税金の支払をとめるのはもっとよくありません。

すぐに延滞税がつきます。

また記録にも残りますし、借入にも影響がでてきます。

給与の支払を遅らせる

お勧めしません。まず第一に考えるのは給与の支払です。

但し、役員の分は別です。

代表者はもちろん、他の役員も資金繰り難になった経営責任があります。

従業員はもちろん、仕入先や外注先への支払を遅延する前に、役員の給料を未払または一部のみ支払にするべきです。

借入金の返済を遅らせる

一度くらい短期間であれば問題ありません。

支払遅延は、期限の利益の喪失に該当するので、契約書に従って一括返済を求められるリスクがありますが、実務上一度かつ短期間の遅延で一括返済をせまられることはまずありません。

しかし、恒常的に返済が遅れる、または、返済ができないのであれば、無断で返済しないのではなく、リスケジュールの交渉をすることをお勧めします。

編集後記

ご存知のことも多かったかも知れませんが、資金繰りに困りそうなときは科目別にどう現金化できるかを検討するチェックリストがわりに使っていっていただけたらと思います。

資金繰りに困る前に、売上先からの入金サイトを早めておく、支払手形はなくしておく、借入期間は長期で借りておくなどの対策をしておくことをお勧めします。

次回は、今回少し触れてはいますが、支払に困ったときの支払う順番について解説します。