年末調整っていうけれど、何を誰がいつまでに“調整”するのかご存じでしょうか?経営者として、実務よりも優先すべきことも多くありますので、詳細をしっておく必要はありません。

ただ、毎年、しなくてはいけない業務なので知っておく方が業務の効率化などに役に立ちます。

今回は、年末調整にスポットを当てたいと思います。

この記事の目次

年末調整って何を調整するものなのか。

そもそも、年末調整とは何かご存知でしょうか?

一言で言うと、個人の税金の1つである所得税を調整するものです。

毎月の従業員のお給料から社会保険料や所得税、住民税などを天引きしているかと思います。

そのうちの1つである所得税の調整をするのが年末調整です。

毎月のお給料からは、月々このくらいのお給料であれば、このくらいの所得税になるはずという概算で徴収していますので、年間の収入が確定する年末に正確な所得税の金額を算出し、預かりすぎていれば返金する、不足していれば徴収するという調整を行うこととなります。

なぜ調整する必要があるのか。

基本的に所得税というものは、1年間に得た給与に対して、国に支払うべき税金のことです。

もちろん、たくさん給与をもらえば、その分税金を払うというのは当たり前のことですが、支払うべき金額を計算する必要があります。

消費税のように一律8%をかけた金額を納めるというものとは違い、決められた計算式によって算出されます。

この計算は、本来個人こじんが、自分で計算し、申告するべきものです。(これが確定申告です)

しかしながら、実際には各個人が毎年確定申告するというシステムが日本にはあまりないため、年末調整が必要になります。

なぜなら、1年間に支払うべき基本的な税金は、だいたいでしか計算できません。

たとえば、残業代や休日出勤手当などは毎月変わることがあります。

また、会社から支払われる家族手当なども給与とみなされますので、家族が増えたりするとこの金額も増えることが考えられます。

ボーナスも給与に含まれますので、業績に応じて支払額が変わることもよくあることです。

これによって、税金の計算は毎月変わってきます。

毎月給与計算しているのに、調整するのはなぜか。

もちろん、ほとんどの企業が毎月の給与計算によって所得税額を計算しています。

残業代や賞与についてもきちんと課税して計算し、毎月源泉徴収しているのではないでしょうか。

個人が毎月一人ひとり支払うのではなく、企業が代表で全員分の所得税を徴収し、税金を支払っているのです。

「手取り」などといわれる給与の額は、基本給や残業代などを足したものから、社会保険料やこの税金が引かれています。

年末調整が必要な人とそうでない人。

年末調整が必要な人は、まず大前提として、給与所得者です。(会社員や公務員などの雇用契約をしている方で、正社員、アルバイト、パートは問いません)。

具体的には、①扶養控除をうける人②保険料控除を受ける人③住宅ローン控除を受ける人(2年目以降)の3つのどれかに当てはまる人は、年末調整をする必要があります。

ただし、必要なだけで、絶対ではありません。

年末調整は企業側が手続きをしてくれることがほとんどなので、個人としては便利ですが、年末調整でなく確定申告で対応しても問題はありません。

医療費控除をうける場合や住宅ローン控除の1年目など、控除の内容によっては確定申告でしか申告できないものもあるので、そういった場合にはすべて一緒に確定申告することも可能ですし、年末調整をした上で確定申告することも可能です。

扶養控除とはどんな控除か

この扶養控除に関係してくるのが、給与所得者の扶養控除等(異動)申告書です。

企業によっては、年末調整の時期に一緒に配布するところもありますし、年のはじめにその年の分を配布回収し、それをもとに給与計算するのが原則で、中途入社で人を雇う場合にも最初に扶養控除等申告書を書いてもらうのが原則となります。

扶養しているのが、配偶者(妻・夫)だけでなく、お子さんや祖父母なども含みます。

扶養しているのであれば、別の住所に住んでいる人でも構いません。

この申告書を元に、配偶者の特別控除を受けることができるか、計算します。

控除については、一定の所得制限がありますので、配偶者の給与所得から計算することになります。(一般的に103万円の壁と言われているのも、この所得制限の1つです。)

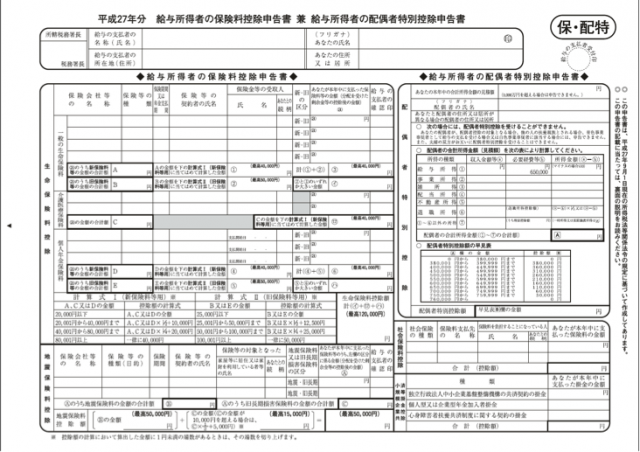

保険料控除とはどんな控除か。

保険料の控除とは、すべての保険について控除の対象となります。

ただし、社会保険料の控除については、記入する必要はありません。

しかし、1年の間に転職などで、国民健康保険や国民年金に加入していた期間がある場合は、これも記入します。

そして、生命保険会社からハガキなどが届くのですが、生命保険料も控除の対象です。

そのハガキには、支払った保険料の額が記載されています。

10月半ば位に各加入者に届くので、実際に支払った額と、12月末での支払の金額は変ってきます。

12月末まで保険料を支払ったと仮定した金額を記入します。(ハガキに記載されている場合がほとんどです。)

また、生命保険でも生命保険と介護保険、年金保険のそれぞれを控除することができます。

また、生命保険だけでなく、地震保険料も控除の対象ですので、忘れず記入しましょう。

そして、経営者でわすれがちなのが、共済など掛け金の控除です。加入している共済が控除の対象かどうかを確認しましょう。(小規模企業共済など)

編集後記

年末調整は、所得税の申告に必要なものです。

企業としては毎年するべき業務ですが、アウトソーシングする企業が増えていることも確かです。

また、一個人としては、年末調整は必須というわけではありません。

確定申告をすることも可能です。

他の事業の効率・能率・管理に関する記事はこちらから

[メルマガ]

[免責事項]