【VOL143】経営者保証に関するガイドラインを活用するためのチェック項目 更新日:2019年10月30日 公開日:2017年2月27日 メルマガ版財務講座 一定の資格要件を満たせば、借入の際の経営者の個人保証が不要になる「経営者保証に関するガイドライン」について前回、目的と要件を説明してきました。 では、一定の資格要件とは何なのでしょうか? 今回は、信用保証協会の資料を参考に資格要件を具体的にご説明します。 続きを読む

【VOL129】資金繰り改善の方法:投資の考え方=財務戦略 更新日:2019年10月30日 公開日:2016年10月19日 メルマガ版財務講座 資金繰り改善の方法の第2回目は投資の考え方についてです。 ここがもっとも混乱を招くところで、これが難しいからこそ「財務戦略」などというものが必要となります。 経営を財務で捉えれば、資金をいかに調達し、いかに効率よく投資し、利益を回収するかになります。 今回は、この特に資金繰りを悪化させる最大の原因になっている資金調達と投資のバランスについて、ご紹介します。 続きを読む

【VOL128】資金繰り改善の方法:王道編 更新日:2019年10月30日 公開日:2016年10月13日 メルマガ版財務講座 資金繰りに困った時、どうしたら良いか悩む方も多いのではないでしょうか? 今回は王道編ということで、根本的な資金繰り改善の方法について書いていきます。 そんなことは知っているよ!という方も多いかも知れませんが、まずは基礎が大事です。 次回以降に、一時的な改善方法など書いていきますが、今回の内容でまずは基礎の部分を抑えていただけたら幸いです。 続きを読む

【VOL124】マーケティングより大切なビジネスモデルの作り方 更新日:2019年10月30日 公開日:2016年9月14日 メルマガ版財務講座 ビジネスモデルはマーケティングの中に含まれるという考え方もありますが、当サイトでは別のモノと定義します。 マーケティングは商品やサービスの開発からプロモーションを経てお客様に購入していただく一連の活動と定義すると、ビジネスモデルはマーケティングよりも重要な項目になります。 今回はビジネスモデルのうち集客・販売・営業についてをご説明します。 続きを読む

【VOL121】商品(在庫)回転率を使った適正在庫の考え方 更新日:2019年10月30日 公開日:2016年8月24日 メルマガ版財務講座 はじめに前回の内容でもお伝えしましたが、適正在庫は事業の置かれている各状況によって異なります。 今回お伝えするのはタイトル通り、適正在庫の考え方ですので、ぜひ応用して自社の適正在庫を導きだす助けになれば幸いです。 在庫を持つメリットやデメリットについては前回お伝えしましたが、販売機会損失と管理コスト及び陳腐化、劣化との兼ね合いが一番の問題点ではないでしょうか? 続きを読む

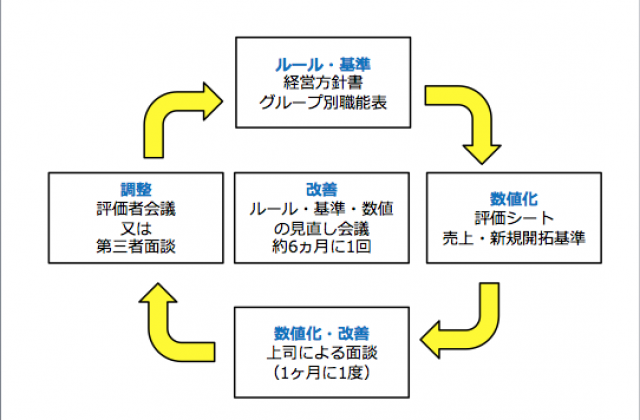

【VOL116】BSCを参考にしたKPI設置による経営改善の事例 更新日:2019年10月30日 公開日:2016年7月20日 メルマガ版財務講座 BSC(バランススコアカード)やKPI、そしてその前提となる経営計画書(経営方針書)について書いてきましたが、今回はその導入事例についてご紹介します。 ※説明を簡略化するために細かい部分を簡略化しています。また便宜上、実際の導入事例とは業種も変えています。 続きを読む

【VOL114】中小企業向け人事評価制度の具体的な作り方 更新日:2019年10月30日 公開日:2016年7月6日 メルマガ版財務講座 前回の内容で中小企業にも社員教育のために人事評価制度が必要ですというお話を書かせていただきました。 今回は、その内容をご理解いただいた上で、具体的に何をどうやって作ったら良いのかについてご説明させていただきます。 なぜ中小企業に人事評価制度が必要か、事業全体のミッション・ビジョン・理念・戦略・戦術が具体化されていない場合には、まず前回と前々回の内容をお読みください。 続きを読む

【VOL113】中小企業の人材教育に人事評価制度が必要な理由 更新日:2019年10月30日 公開日:2016年6月29日 メルマガ版財務講座 経営者の大きな悩みの1つにヒトの問題があります。 「もっと頑張ってくれたら良いのに」と思っている方もいると思いますし、「社員は頑張ってくれているのだけど・・・」という人もいると思います。 人事評価制度は、社員が頑張れる仕組みであり、全社の価値観を一致させ、同じ方向に向かって働ける仕組みです。 評価制度というと堅苦しく感じがしますが、全くそんなことはありません。 続きを読む

【VOL112】バランススコアカードとは、財務以外の数字も業績評価に取り入れる方法 更新日:2019年10月30日 公開日:2016年6月22日 メルマガ版財務講座 前回少しだけご紹介しましたが、バランススコアカード(=BSC)という考え方について今回はご紹介します。 財務数字だけではなぜ経営の役に立たないのか?については前回説明しましたが、スピードの欠如と収支という結果しか表さないことに触れました。 もちろん財務が要らないということではなく、財務を活かすためにも、他の数字と組み合わせることが重要です。 その考え方の1つとして有名なのがこのバランススコアカードという考え方で、 「①財務の視点、②お客様の視点、③業務プロセス・効率の視点、④人材の視点」 という4つの視点をすべて数値化しようというものです。 今回はその概要をお伝え致します。 続きを読む

【VOL111】経営者は会計の数字だけをみていれば良いのか?経営者がみるべき数字とは? 更新日:2019年10月30日 公開日:2016年6月15日 メルマガ版財務講座 会計を毎月みている方ならご存知だと思いますが、損益計算書も貸借対照表も、そしてキャッシュフロー計算書もすべてが過去の数字を追いかけているだけです。 更には、増えたお客様の数や、事業を続けることで得た信頼など、客観的な数値化が難しいものは損益計算書にはもちろん、貸借対照表の資産にすら現れてきません。 こんな欠陥のある会計ですから、会計を経営に活かそうとも思うこともできず、税理士や経理任せにしている経営者の方が多いのではないでしょうか? しかし、会計はそれだけで経営全般に活かすのは難しくても、会社経営の客観的な結果の1つであり、他の数字と組み合わせることで、とても経営に役立つ数字となってきます。 今回は、会計がそれだけでは十分な力を発揮できない理由と経営へ十二分へ活かすために必要な方法について書いてみました。 続きを読む